Sejak pasar saham ada, selalu saja ada periode dengan volatilitas

tinggi dan alasan untuk tidak berinvestasi. Kekhawatiran akan terjadinya

resesi ekonomi, skandal korporasi, perang, krisis kredit dan perumahan

serta berbagai hambatan ekonomi lainnya dapat mempersulit investor untuk

tetap yakin dan fokus pada tujuan investasi jangka panjangnya. Meski

demikian, adalah sangat penting untuk tetap berinvestasi dan mengkaji

investasi anda secara sistematis.

Sejak pasar saham ada, selalu saja ada periode dengan volatilitas

tinggi dan alasan untuk tidak berinvestasi. Kekhawatiran akan terjadinya

resesi ekonomi, skandal korporasi, perang, krisis kredit dan perumahan

serta berbagai hambatan ekonomi lainnya dapat mempersulit investor untuk

tetap yakin dan fokus pada tujuan investasi jangka panjangnya. Meski

demikian, adalah sangat penting untuk tetap berinvestasi dan mengkaji

investasi anda secara sistematis.

Pertanyaan yang paling sering ditanyakan adalah “Seberapa

besar imbal hasil yang bisa saya dapatkan dengan berinvestasi di pasar

saham dan apakah investasi tersebut layak?” Jika menilik data pasar

saham Indonesia, IHSG terbentuk pada tanggal 10 Agustus 1982, hampir 20

tahun yang lalu. Lebih lanjut, sejak 30 Desember 1983 sampai 3 Desember

2011, IHSG membukukan imbal hasil sebesar 4.363,90% atau setara dengan

14,52% per tahun. Banyak investor yang mengharapkan imbal hasil sebesar

ini per tahunnya, akan tetapi mereka tidak sadar bahwa pasar saham

adalah pasar yang sarat akan volatilitas dan rentang imbal hasil yang

lebar.

Dengan volatilitas dan ketidakpastian pasar saham, mengapa investor masih mau berinvestasi di pasar saham? Dibandingkan asset class

lainnya seperti efek pasar uang (tabungan, deposito berjangka) dan

obligasi, saham memiliki kinerja yang terunggul. Bagi banyak orang,

saham merupakan bagian dari rencana investasi jangka panjang guna

memenuhi tujuan investasinya. Setiap kali dana mengendap di tabungan

atau instrumen investasi dengan tingkat imbal hasil yang rendah, maka

dana tersebut dapat dikatakan berkurang setiap harinya. Jika dana

tersebut tidak bertumbuh sama dengan atau lebih tinggi dari tingkat

inflasi, maka dana tersebut akan tergerus inflasi.

Alasan lain untuk tetap optimis dan berinvestasi adalah bahwa bear market secara historis berlangsung relatif singkat, sementara bull market biasanya diawali dengan lonjakan tajam dan berlangsung cukup lama. After all,

yang dinamakan krisis itu pasti tidak berlangsung lama; karena kalau

lama maka bukan krisis lagi namanya. Krisis selalu diiringi dengan

urgensi untuk memperbaiki keadaan karena tidak ada seorangpun di dunia

ini yang senang mengalami krisis; semua tentu ingin kembali ke kondisi

normal, keluar dari keterpurukan.

Tabel di bawah ini mencantumkan imbal hasil IHSG setiap bulan

sejak Januari 1997 sampai Februari 2012. Jika kita perhatikan, tampak

bahwa selama kurun waktu kurang lebih 15 tahun periode dengan imbal

hasil negatif berlangsung lebih singkat dari periode dengan imbal hasil

positif. Selain itu jumlah periode dengan imbal hasil positif juga lebih

banyak daripada periode dengan imbal hasil negatif: 109 vs. 73. Bahkan

jika kita amati secara tahunan, ternyata hanya ada 5 tahun yang

membukukan imbal hasil negatif, sementara 10 tahun lainnya positif. Jadi

sebenarnya investor punya cukup waktu untuk menutupi kerugiannya di bear market dan bahkan membukukan laba selama bull market!

Tabel 1: Kinerja IHSG 1997-2012

Sumber: Bloomberg

Kinerja pasar saham tentunya akan terefleksikan dalam kinerja

reksa dana saham. Mari kita lihat kinerja historis reksa dana saham

kelolaan First State Investments Indonesia berikut ini:

Dari tabel di atas terlihat bahwa semakin panjang horison

investasinya, makin besar imbal hasil yang bisa diraih oleh investor.

Sebagai contoh, jika seorang investor berinvestasi di reksa dana FSI

Sectoral Fund maka jika ia berinvestasi selama setahun maka ia

memperoleh imbal hasil 17,01%; sedangkan jika ia berinvestasi selama 5

tahun maka imbal hasil yang diperolehnya adalah sebesar 18,30% dan jika

ia berinvestasi sejak reksa dana ini diluncurkan pada tahun 2005 maka

imbal hasilnya adalah 23,28% per tahun.

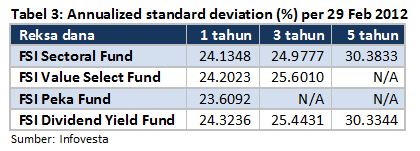

Lebih lanjut penulis mencoba menganalisa volatilitas

masing-masing reksa dana untuk periode 1, 3 dan 5 tahun, sebagaimana

diukur lewat standar deviasi. Dalam ilmu statistik standard deviasi

menyatakan seberapa besar dispersi atau penyebaran suatu kumpulan data

dari nilai rata-ratanya. Semakin besar standar deviasi berarti semakin

lebar penyebaran datanya. Jadi untuk reksa dana dengan imbal hasil

rata-rata sebesar x% dan standar deviasi sebesar y% selama 1 tahun,

berarti selama periode 1 tahun tersebut imbal hasil reksa dana

bervariasi dari (x-y)% sampai (x+y)%.

Pada teorinya, semakin panjang periode investasi maka semakin

kecil standar deviasinya, namun jika menilik data di bawah ini, ternyata

yang terjadi justru sebaliknya! Mengapa demikian? Karena dalam periode 5

tahun terakhir terjadi krisis finansial – tahun 2008-2009 terkait

krisis kredit perumahan (subprime mortgage crisis) di Amerika Serikat yang kemudian berlanjut ke krisis utang di zona Euro. Adanya krisis menimbulkan goncangan (shock) sehingga membuat volatilitas selama periode 3 tahun lebih tinggi dari 1 tahun, dan periode 5 tahun lebih tinggi dari 3 tahun.

Namun, dari data standar deviasi ini kita bisa berbesar hati

karena ternyata meskipun didera volatilitas pasar yang tinggi, ternyata

pasar saham Indonesia masih membukukan imbal hasil yang atraktif. Bahkan

sepanjang tahun 2011, hanya ada 4 indeks saham yang masih membukukan

imbal hasil positif: Dow Jones Industrial Average, S&P 500,

Philippines SE IDX dan Indeks Harga Saham Gabungan (IHSG). Suatu

prestasi yang mengagumkan bukan? Imbal hasil reksa dana saham pun

memberikan imbal hasil yang atraktif, sebagaimana telah dipaparkan dalam

tabel 2.

Kesimpulan

- Investasi di saham dan/atau reksa dana saham sebaiknya dilakukan untuk jangka panjang agar investor dapat memaksimalkan potensi imbal hasil.

- Investasi jangka panjang memungkinkan investor meminimalkan volatilitas imbal hasil.

- Jangan takut dengan volatilitas pasar. Fundamental ekonomi berkontribusi membentuk tren pergerakan indeks, sedangkan sentimen/psikologis investor menciptakan volatilitas atau naik-turunnya indeks dari waktu ke waktu. Gunakan koreksi pasar sebagai kesempatan untuk berinvestasi.Source Portal Reksadana